公開日06 Nov 2025

最小読み取り時間

ビュー

世界の輸送業界は岐路に立たされている。

推計によると、米国だけで、商用トラック運送会社は 2022年に総額 364億8000万米ドルの燃料税を支払う 。北米の長距離輸送は年平均成長率 4% (2025年から2030年まで )で成長する予定で あり、連邦政府の 大統領令 14057は2035年までにすべての車両をゼロ・エミッションにすることを義務付けているため、長距離トラック会社はディーゼルエンジン車からの転換を迫られている。

その結果、政府の規制によって運行が停止される前に、未開発の脱炭素化オプションを模索することに焦点が当てられている。

では、長距離輸送業界は、性能や効率、経済性に妥協することなく、どのようにして脱炭素車両にシフトできるのだろうか?

水素燃料電池電気自動車(FCEV)とバッテリー電気トラック(BET)である。どちらも、大きな変革の可能性を秘めたフロントランナーに近いと考えられているが、これらの選択肢の選択は一筋縄ではいかない。

覚えておかなければならないのは、長距離運行は街で見かける自動車とは違うということだ。長距離輸送では、エネルギー密度、航続距離、所要時間は譲れない。

両者の比較を簡単に見てみよう:

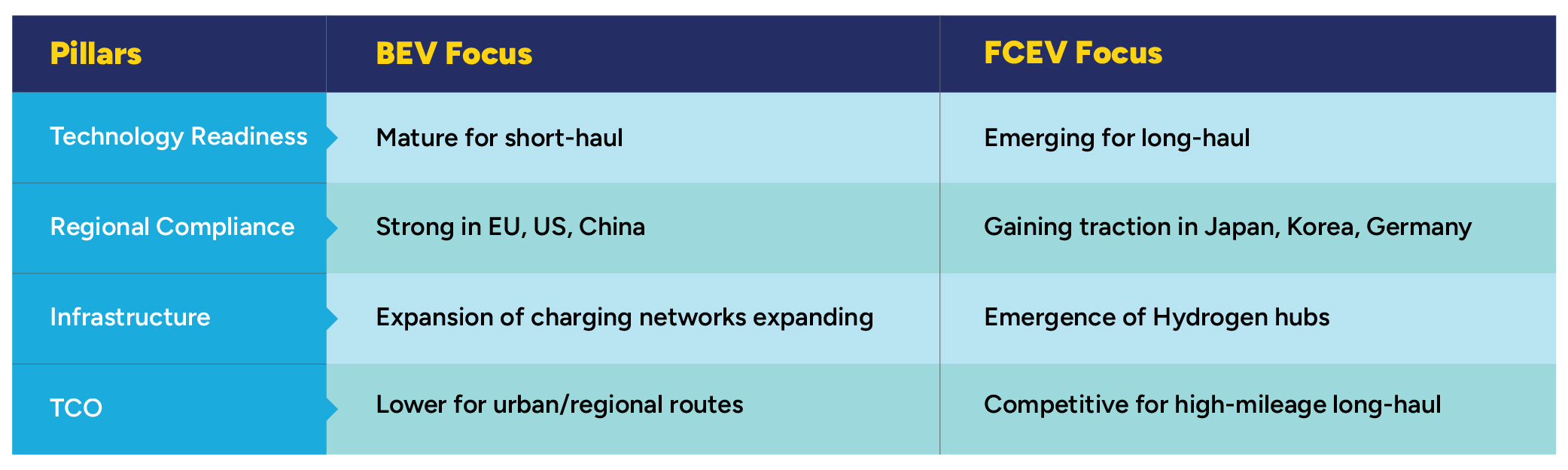

エネルギー密度と航続距離

長距離貨物にとって時間は資本であり、これは水素燃料電池トラックの最も説得力のある利点の1つである。最近のFCEVのほとんどは、 1回の充填で 310~450マイルの実走行距離を実現する成熟したタンクシステムを装備している 。これらのトラックは、1.6~2.0kWh/kgというシステムレベルのエネルギー密度の恩恵を受けており、大幅な軽量化で高いエネルギー供給を可能にしている。

これに対し、BETは現在、パック・レベルで 170~210Wh/kgの密度を実現し 、先進セルでは325Wh/kgに達する。より大きなバッテリーパックを搭載しても、現在のBETの航続距離は通常 200~300マイルで、最も野心的な設計のみが400マイルを目標としている。BET は徐々に改善されつつあるが、FCEV はエネルギー重量比に優れ、燃料補給が速いため、高稼働率かつ長距離運行では引き続き優位を保っている。

インフラ:勢いと成熟度

インフラは、企業が長距離輸送の脱炭素化に取り組む上で重要な決め手として浮上しており、その過程で、水素とバッテリー電気経路の明確なコントラストが浮き彫りになっている。

世界的に、バッテリー電気充電インフラは急速な進歩を遂げている。例えばヨーロッパでは、 2024年に公共充電ポイントが 35%以上増加 し、100万カ所の大台を突破した。米国もこの勢いに乗っており、 現在25の州で130以上の ハイパワー充電サイト (最大350kWの速度を提供)が稼働している。これは地域の物流をサポートする一方で、大型トラック用のメガワット規模の充電はグリッドに大きなストレスをもたらし、エネルギー・インフラの調整されたアップグレードを要求する。

対照的に、水素インフラはまだ成熟していないが、戦略的に加速している。2024年には、 世界全体で 125カ所の水素ステーション (HRS)が新設され、そのうち42カ所は欧州に設置される。EUのAFIR政策では、 2030年までに主要貨物輸送ルートで 200km (~124マイル) ごとに1カ所のHRSを設置する ことが義務付けられている。 同じ期間に、中国は30カ所、韓国は25カ所、日本は8カ所、北米全体ではわずか13カ所にステーションを開設した。

つまり、バッテリーの充電インフラは現在、より多くの量を示しているが、水素は より明確な規制の方向性を示している 。さらに、BET充電ネットワークは普及しているとはいえ、ヘビーデューティで利用率の高い路線では、拡張性やエネルギー供給面での制約がある。

政策状況:不均一だが支援的

世界各国の政府は、水素技術とバッテリー電気技術の両方を支援することで、長距離輸送の脱炭素化に触媒的な役割を果たしている。しかし、インセンティブのバランスは地域によって異なる。

米国では、水素の インフラ拡充に1,708億8,000万米ドルが投じられ、歴史的な後押しを受けている 。この中には、地域水素ハブのための70億米ドルが含まれている。 低炭素水素に対する1kgあたり最大3米ドルの連邦税額控除 、さらにコロラド州の自動車優遇措置のような州レベルの特典により、水素はディーゼル代替燃料として実行可能なものとなっている。BETは購入補助金とインフラ補助金の恩恵を受けており、カリフォルニア州は車両電化のための特別リベートを追加している。

カナダの水素ロードマップでは、 アルバータ州とケベック州において、 州のインセンティブを利用した大規模なブルーおよびグリーン水素プロジェクトを支援している。

欧州では、BEVの人気が高まっており、大型車1台あたり2,000~6,000ユーロ(2,320~6,960米ドル)、商用車には SEBA補助金を通じて最大5,000ユーロ(5,800米ドル)の補助金が支給される 。ドイツでは EVの 減価償却が促進され 、一部の国では水素も支援を受けている。

戦略的展望:競合ではなく補完

ある技術が他の技術に「勝つ」という考え方は、過去の考え方である。ディーゼルが繁栄したのは、それが完璧だったからではなく、単一の支配的なシステムに支えられていたからである。ゼロ・エミッションへの移行は、はるかに複雑なものになるだろう。

BETが、都市部での配送や短距離の物流、充電インフラが密集している地域にとって理にかなっていることは明らかだ。一方、水素燃料電池トラックは、航続距離、燃料補給速度、稼働時間が重要な意味を持つ。

したがって、最も先進的なフリート・オペレーターは、水素とバッテリーのどちらかを選ぶのではない。むしろ、現場の現実を踏まえて、中核となる強みに合わせて、それぞれをいつ、どこに配備するかを決めるだろう。これが意味するのは、ゼロ・エミッションの未来に向けた、より戦略的な車両計画のパラダイムである。

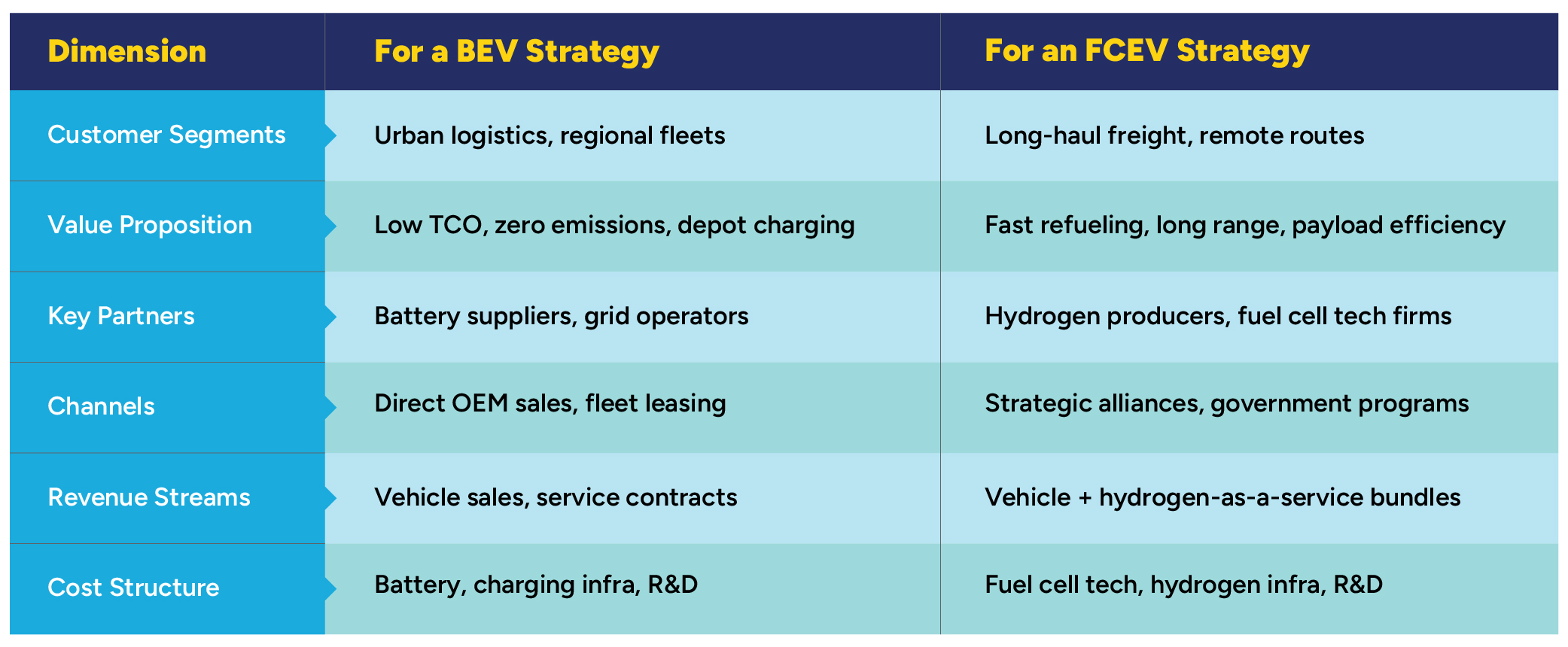

次のステップトラックOEMのためのアジャイル製品開発フレームワーク

この新たなエコシステムで事業を展開する OEM は、BEV と FCEV の新製品開発ロードマップのバランスをとる必要がある。これにより、タイムリーな投資収益率を実現し、競合他社に先んじることができる。

開発の柱

アジャイル製品開発計画

将来は、BEV と FCEV 開発のベストプラクティスを採用し、モジュラープラットフォーム、地域別カスタマイゼーション、ラピッドプロトタイピングを活用する組織のものとなる。成功の鍵は、データ主導の洞察、パイロットフリートによる機敏な検証、そしてイノベーションを加速し、明日のための持続可能なモビリティソリューションを提供するためのエンジニアリングやテクノロジーの専門家との強力なパートナーシップにある。